Alpop

Fintech

Alpop

Fintech

A Alpop está transformando o mercado de aluguéis, tanto residenciais quanto comerciais, ao derrubar obstáculos tradicionais como a necessidade de fiador e caução. Graças a uma rede de mais de 300 imobiliárias parceiras e ao uso de um algoritmo proprietário, a startup é capaz de avaliar de forma precisa o risco apresentado por inquilinos, incluindo aqueles com histórico de crédito negativo ou rendas informais. O objetivo é servir eficientemente um segmento historicamente desassistido pelo mercado financeiro e imobiliário: famílias com renda de até seis salários mínimos. A Alpop teve receita total de R$ 2,491 milhões em 2022 e R$ 4,123 milhões em 2023, um crescimento de mais de 65%. A startup já recebeu rodada de R$ 6,7 milhões da Smart Money Ventures, fundo do cofundador da Movile/iFood, Caju Capital Social e Lucas Vargas, CEO da Nomad.

Resumo da Empresa

A Alpop oferece uma abordagem técnica ao mercado de aluguel residencial e comercial para o segmento econômico no Brasil. Nossa plataforma facilita o processo de locação eliminando a necessidade de fiador ou caução, graças a um algoritmo proprietário que utiliza aprendizado de máquina para a avaliação de risco de inquilinos. Este processo não somente torna a aprovação mais acessível para locatários, incluindo aqueles com históricos de crédito desafiadores ou renda informal, mas também garante às imobiliárias a segurança no recebimento dos aluguéis.

A oferta pública da Alpop tem como objetivo captar recursos para aumentar nossa rede de imobiliárias parceiras, melhorar nossa tecnologia de risco e expandir nossa atuação, a fim de beneficiar um número maior de pessoas dentro do segmento econômico. Estamos dedicados a facilitar o acesso a moradias dignas, promovendo aluguéis justos e acessíveis para milhões de brasileiros.

Na Alpop, estamos profundamente comprometidos em transformar o acesso à moradia para aqueles frequentemente negligenciados pelos sistemas tradicionais. Nosso modelo inovador não só simplifica o processo de locação, mas também abre portas para milhões de brasileiros "mal-atendidos" pelo mercado financeiro e imobiliário. Ao eliminar obstáculos como a necessidade de fiador ou caução e ao oferecer uma avaliação de risco mais técnica, específica para o segmento popular, estamos democratizando o acesso a moradias dignas. Esta abordagem não somente facilita a obtenção de um lar para famílias com renda de até seis salários mínimos, mas também promove a inclusão financeira e social, contribuindo para uma sociedade mais justa e equitativa.

Depoimentos dos investidores

Lucas Vargas – CEO da Nomad

A Alpop aplica tecnologia para desenvolver o maior mercado de aluguel do Brasil: o popular. Com sua tecnologia de análise de riscos e sua inovação jurídica, a Alpop oferece solução financeira para permitir que imobiliárias de todo o Brasil possam atender o mercado popular com segurança. Além da tese de impacto, do tamanho do mercado e dos fatores de escala do negócio, a Alpop conta com uma equipe focada, resiliente e responsável na gestão de riscos, aspectos fundamentais para o desenvolvimento do negócio.

César Bertini – Investidor Líder da rodada Anjo e Sócio da ID2Grow

Tenho acompanhado a Alpop a mais de 2 anos. As complexidades de uma empresa que atua no crédito são enormes do ponto de vista operacional e riscos. Conhecemos muito de uma cultura quando ela é colocada à prova! Neste período passamos pela crise de inadimplência e crédito geral no mercado brasileiro no final de 2022. A cultura da gestão focada no equilíbrio entre a Eficácia e a Eficiência permitiu que os ajustes operacionais respondessem rapidamente nos índices de inadimplência, com preservação de boas taxas de crescimento e gestão efetiva de caixa. Mais do que acertar em uma tese, o sucesso de uma empresa passa pelas pessoas e suas habilidades: neste ponto a Alpop já está mais do que provada!

Fábio Póvoa – Managing Partner na Smart Money Ventures

As demais abordagens do mercado excluem pessoas negativadas e/ou com renda informal. Com isso, não apenas milhões de brasileiros são deixados de fora do mercado de locação formal, mas também imobiliárias deixam de capturar receita de aluguéis, proprietários deixam de monetizar seus imóveis e toda uma indústria da construção civil, principal empregadora, deixa de movimentar a economia. Alpop se propõe a atacar tal questão de forma frontal, utilizando dados, gestão de riscos e inovação jurídica.

Marcelo Queiroz Davanzo – Partner na Safira Holding

Apesar de sua proposta de valor ser atuar em um mercado tradicionalmente de alto risco de crédito, formado por pessoas negativadas e /ou com renda informal; seus números, no que tange à inadimplência, são bastante positivos. São inclusive melhores, em alguns meses, de que bancos de médio porte que atuam com um público de menor risco como pessoas jurídicas e pessoas físicas sem negativações e com renda comprovada. Isso denota que sua tese, de que esse público deixa de pagar outras dívidas mais não sua moradia, faz sentido e que seu modelo de avaliação de risco tem sido assertivo. O mercado é vasto visto que 62% da população brasileira é economicamente vulnerável. De mesmo modo que os agentes do mercado que poderiam se mobilizar para resolver esta questão não estão afeitos a tomar esse risco. Alpop é diferente de players como casas de crédito e seguradoras por conta do modelo jurídico e contrato sem garantia formal. Também entregam a análise de dados e a solução para gestão de recebíveis.

Francisco Caiuby Vidigal Filho – Membro do Comitê de Governança, Nomeação e Riscos da Plan International Brasil

Cada vez mais, tenho procurado para o meu portfólio, startups de impacto social. Em um país como o nosso, penso que este é um dos principais motivadores para um investimento como este. Com a Alpop, encontrei esta preocupação com a inclusão social das pessoas que estão na informalidade, autônomos e/ ou negativados ou com baixo score. Além disso, percebi que o time executivo da Alpop é extremamente capaz, sensato e aberto a críticas e novas ideias, o que julgo ser essencial para uma startup ter sucesso. Além disso, sinto neles uma vontade genuína de contribuir para uma sociedade mais justa e inclusiva por meio do seu negócio.

Destaques Captable

Crescimento

A Startup apresentou um crescimento total de 65% entre 2023 e 2022 - atingindo uma receita total de R$ 4.1MM e uma margem bruta acumulada de 83% em 2023. Dentro das suas duas linhas de receita, a Alpop apresentou um crescimento de 63% nas receitas de taxas sobre as transações e um crescimento de 77% nas receitas advindas de juros e multas de pagamentos de aluguel.

Produto

Sendo uma fintech de impacto social que atua no mercado formal de moradia por aluguel, a Alpop é a única empresa do segmento que atende pessoas que estão negativadas (70 milhões de brasileiros) e/ou têm renda informal (38 milhões de brasileiros). A Startup desenvolveu um algoritmo proprietário capaz de analisar 22 parâmetros a partir do CPF dos pretendentes à locação. Com isso, posicionam-se para dar acesso à moradia para pessoas do segmento popular, que hoje são pouco assistidas.

Equipe

A Startup é composta por um time bastante experiente e complementar, tendo como figura principal seu founder e CEO Caio, formado em Ciências da Computação (UNESP), com Mestrado na mesma área, e especialização em Inteligência Artificial e Análise de Risco de Crédito. Além de fundador da Alpop, também fundou a Caiena Tecnologia e Design e a Caju Capital Social. Marcelo (CRO), formado em Direito (Universidade do Oeste Paulista), com pós-graduação em Transformação Digital e o Futuro dos Negócios (PUCRS) e Economia Comportamental (ESPM); Eduardo (CTO), formado em Tecnologia da Informação (UFSC); Michele (COO), formada em Direito (Universidade do Oeste Paulista); e Bárbara (CHRO), formada em Psicologia (Universidade Metodista SP), complementam a equipe de C-Levels da Alpop.

Pitch completo da empresa

A rodada da Alpop na Captable é constituída na forma de um sindicato de investimento participativo que tem como investidor líder a SCP CF 1 (representada pela sócios ostensiva Growth Ltda.).

1. PROBLEMA

O cenário do mercado de aluguel no Brasil, segundo dados da PNAD Contínua de 2020 e estudos adicionais do Insper, revela que 18,3% das moradias são alugadas, correspondendo a 13,3 milhões de imóveis. A análise mostra que 77% das famílias que pagam aluguel têm renda de até seis salários mínimos, enquadrando-se no segmento popular. Este grupo enfrenta desafios significativos para acessar moradias dignas no mercado formal devido a barreiras como negativação de crédito e renda informal.

E nesse contexto, o mercado formal de aluguel por meio de imobiliárias possui uma grande ineficiência para atender essa massa de brasileiros e brasileiras do segmento popular, sobretudo porque existe um grande contingente de pessoas negativadas (68 milhões) e trabalhadores com renda informal (38 milhões), públicos "mal-atendidos" pelo mercado imobiliário e pelo mercado financeiro.

Nesse contexto, listamos os principais problemas que a Alpop ajuda a resolver por meio de sua tecnologia:

Acesso à Moradia de Qualidade no Mercado Formal

Desafio: Pessoas de renda popular e com histórico de crédito negativo enfrentam barreiras ao tentar alugar imóveis através de imobiliárias devido às exigências rígidas do mercado.

Solução da Alpop: Utiliza tecnologia de machine learning para avaliar rapidamente o risco de inquilinos, facilitando o acesso à moradia sem necessidade de fiador ou caução.

Aluguel para Negativados ou com Renda Informal

Desafio: Aproximadamente 100 milhões de brasileiros com crédito negativado ou renda informal têm dificuldade em alugar imóveis.

Solução da Alpop: A tecnologia proprietária de análise de risco permite a aprovação de inquilinos em até cinco minutos, atuando como um agente financeiro que viabiliza o acesso ao mercado formal de locação.

Gestão de Sinistros por Imobiliárias

Desafio: Imobiliárias enfrentam processos burocráticos e morosos ao abrir e gerenciar sinistros, o que pode levar à falta de cobertura em casos de preenchimento incorreto.

Solução da Alpop: Elimina a necessidade de gerenciar sinistros, atuando como gestora de recebíveis e garantindo proteção sem complicações burocráticas.

Cobrança de Inadimplentes

Desafio: Imobiliárias com grande volume de locações lidam com a dificuldade de cobrar inadimplentes, uma tarefa muitas vezes negligenciada.

Solução da Alpop: Assume a responsabilidade pela cobrança, otimizando o processo e aumentando as chances de recuperação de valores.

Processo de Despejo

Desafio: O processo de despejo é complexo e oneroso para imobiliárias, que normalmente não recebem suporte dos concorrentes nesse aspecto.

Solução da Alpop: Gerencia todo o processo de despejo, desde a inadimplência até a entrega das chaves, removendo essa carga das imobiliárias.

Descasamento do Fluxo de Caixa

Desafio: Imobiliárias e proprietários enfrentam problemas de fluxo de caixa durante o processo de sinistros, impactando negativamente o negócio.

Solução da Alpop: Mantém o fluxo de pagamentos em dia, evitando descasamento de fluxo de caixa e sobrecarga operacional, garantindo a satisfação de todas as partes envolvidas.

A Alpop visa solucionar essas dificuldades através de uma tecnologia proprietária de avaliação de risco baseada em machine learning, que agiliza a aprovação de inquilinos sem a necessidade de fiador ou caução. Esse modelo não apenas facilita o acesso à moradia de qualidade, mas também elimina vários problemas enfrentados pelas imobiliárias, como a gestão de sinistros, a cobrança de inadimplentes, o processo de despejo e o descasamento de fluxo de caixa.

2. MODELO DO NEGÓCIO

Como Funciona

A Alpop é uma plataforma digital utilizada por mais de 300 imobiliárias em todo o Brasil para fazer a análise de risco de potenciais candidatos à locação de imóveis residenciais e comerciais, sempre no segmento econômico. Além da nossa ferramenta de análise de riscos, nós fazemos a proteção financeira do contrato de aluguel. Para a imobiliária acessar a nossa ferramenta, ela precisa estar credenciada em nossa rede. Para o credenciamento, basta a assinatura do contrato de parceria. Uma vez credenciada, a imobiliária pode começar a realizar as análises.

As análises são realizadas em até cinco minutos e precisam apenas dos CPFs dos moradores maiores de idade. Uma vez aprovados os clientes, então a imobiliária envia a análise para contrato, por dentro da plataforma da Alpop. Vale ressaltar que já no momento da análise o algoritmo determina qual será o percentual da remuneração mensal da Alpop, sempre em função do perfil de risco do cliente.

Com o contrato em andamento a Alpop faz toda a emissão dos boletos, cobranças e despejo. Durante esse período os pagamentos são protegidos para a imobiliária e para o proprietário do imóvel.

Como Monetiza

A Alpop é monetizada mensalmente através de sua taxa cobrada sobre o volume de transações que passam pela plataforma. Essa taxa pode variar de 8% até 14% ao mês. Além dessa fonte de receita, a Alpop também fica com os juros e multas por atrasos no pagamento do aluguel - que entram na linha de Receitas Financeiras da empresa. Essas são as nossas duas fontes de receita atualmente.

3. MERCADO

Tamanho do Mercado de locação popular no Brasil

No mercado brasileiro de locação, tanto residencial quanto comercial, a Alpop desempenha um papel crucial para permitir o acesso das pessoas do segmento econômico à locação. A partir das informações disponíveis até o momento, incluindo dados do Censo 2010 e da PNAD Contínua, observa-se que uma parcela significativa das moradias, aproximadamente 18,3% ou 13,3 milhões de imóveis, são ocupadas sob regime de aluguel. Este cenário destaca a relevância do mercado de locação no contexto habitacional do país.

Em um estudo mais detalhado sobre o perfil de locação residencial, baseado em dados da POF-IBGE de 2018 e analisado pelo Insper em 2020, identifica-se que 17% das famílias brasileiras, de um universo de 69 milhões, tinham despesas com aluguel, o que corresponde a cerca de 11,7 milhões de famílias. Naquela época, o gasto médio mensal por família com aluguel era de R$ 555,00, representando uma fatia considerável do salário mínimo. Avançando no tempo e ajustando esse valor pelo IGP-M até 2023, o custo médio de aluguel se eleva para R$ 915,57 mensais, equivalente a 64% do salário mínimo atual.

Esses dados, somados às análises que cruzam informações do Censo 2010, nos permitem inferir que o segmento mais ativo no mercado de locação é, de fato, o popular. Esta conclusão não surpreende, considerando a visível predominância de moradias populares nos centros urbanos do Brasil, reflexo das desigualdades sociais e econômicas do país. Portanto, estima-se que cerca de 77% das famílias que vivem de aluguel, ou seja, aproximadamente 10 milhões de famílias, integram o mercado de aluguel popular. Com um gasto médio mensal de R$ 915,57, o impacto econômico desse segmento é expressivo, movimentando anualmente cerca de 109 bilhões de reais. Ao multiplicarmos esse valor por 10% (taxa média das garantidoras), temos uma estimativa de 10,9 bilhões por ano, com um mercado em expansão. Esta análise reforça a importância e o potencial de mercado que a Alpop visa atender, destacando a necessidade de soluções inovadoras para facilitar o acesso a moradias dignas para a população de renda popular.

Tamanho do mercado endereçável

Ao abordar o tamanho do mercado endereçável no contexto do segmento de locação residencial no Brasil, observamos um cenário em constante evolução, marcado pela coexistência de métodos tradicionais de garantia, como o fiador e o caução, e pela emergência de soluções inovadoras que estão redesenhando as preferências de inquilinos e proprietários. A compreensão deste mercado não só requer uma análise quantitativa, mas também uma apreciação das tendências subjacentes que influenciam a direção do setor.

O Brasil possui um vasto mercado de locação, com cerca de 13 milhões de domicílios alugados, representando um amplo espectro de oportunidades. Tradicionalmente, a maior parte dessas locações tem sido garantida por fiadores ou por meio de depósitos caução, práticas enraizadas nas transações imobiliárias do país. No entanto, os últimos anos testemunharam uma significativa transformação, impulsionada pela busca por alternativas mais práticas e acessíveis tanto para locadores quanto para locatários.

Neste contexto, as seguradoras e, mais notavelmente, as garantidoras, têm se destacado. As garantidoras, em particular, oferecem soluções que atendem a uma necessidade crescente do mercado por flexibilidade e segurança, sem os ônus tradicionalmente associados ao fiador ou ao caução. Embora a parcela do mercado detida pelo seguro fiança tenha sido historicamente pequena, dados recentes indicam um crescimento acentuado, refletindo uma mudança gradual nas preferências do mercado.

A análise dos dados disponíveis revela insights interessantes sobre essa transformação. Por exemplo, enquanto pesquisas do SECOVI em 2022 mostravam que o fiador ainda dominava as garantias de locação, estudos mais recentes, como os da Abadi e do Secovi Rio em junho de 2023, apontam para um declínio no uso do fiador, que agora representa menos de 50% das transações. Paralelamente, observou-se um aumento significativo na adoção do seguro fiança, que saltou para 17,3% do mercado. Este crescimento, embora partindo de uma base menor, sugere uma abertura do mercado para alternativas mais modernas e menos burocráticas.

As garantidoras, por sua vez, têm experimentado um crescimento expressivo. Apesar de não serem tradicionalmente incluídas nas estatísticas da SUSEP, informações disponíveis no mercado indicam que estas empresas estão rapidamente expandindo sua participação, com algumas delas administrando centenas de milhares de contratos, evidenciando um apetite crescente por suas soluções.

Diante deste panorama, estima-se que o mercado endereçável para soluções alternativas de garantia locatícia esteja atualmente em torno de 2.249.000 domicílios e em franca expansão. Esta estimativa sublinha o potencial de crescimento das soluções alternativas, à medida que as práticas tradicionais de garantia continuam a perder terreno. Este cenário não apenas reflete uma mudança nas preferências de locadores e locatários, mas também aponta para uma oportunidade significativa de mercado para as garantidoras e seguradoras que estão prontas para atender a essa demanda emergente.

Usando como referência a CredPago, líder de mercado das garantidoras, estima-se que administram hoje cerca de 250.000 contratos de locação, com uma receita estimada mensal de R$ 35 milhões ao mês. Esta, portanto, é nossa estimativa atual para o SAM.

Em síntese, o mercado de locação residencial brasileiro está passando por uma evolução notável, com a diminuição da dependência de garantias tradicionais e o aumento da adoção de soluções alternativas. Essa tendência não apenas destaca a dinâmica do mercado, mas também sinaliza um caminho promissor para inovações que atendam melhor às necessidades e expectativas dos envolvidos nas transações de locação.

Fatia de mercado que conseguimos atender atualmente

A Alpop, mesmo com uma equipe enxuta e sem uma equipe de marketing dedicada, baseia-se em um histórico sólido de 37 meses de operação para projetar seu crescimento futuro. A estimativa de conquistar 3.385 novos contratos aponta para uma expansão significativa, aumentando a base total para 4.334 contratos ativos até o final de 2024.

Projeções Financeiras

A expectativa de alcançar um GMV (Gross Merchandise Volume) de 6 milhões por mês em dezembro de 2024 é um indicador robusto do potencial transacional da Alpop. Partindo de uma carteira atual de 2.800 contratos ativos, o crescimento projetado para 2024 sem novos aportes de recursos sugere uma receita recorrente anual de 5.3 milhões. Esta receita é essencial para sustentar as operações da empresa e financiar sua expansão.

Sustentabilidade Financeira

A geração de caixa está prevista para setembro de 2024 e será um importante marco na trajetória da Alpop, indicando o ponto em que a empresa começa a financiar suas operações a partir de suas receitas, um sinal de sustentabilidade financeira.

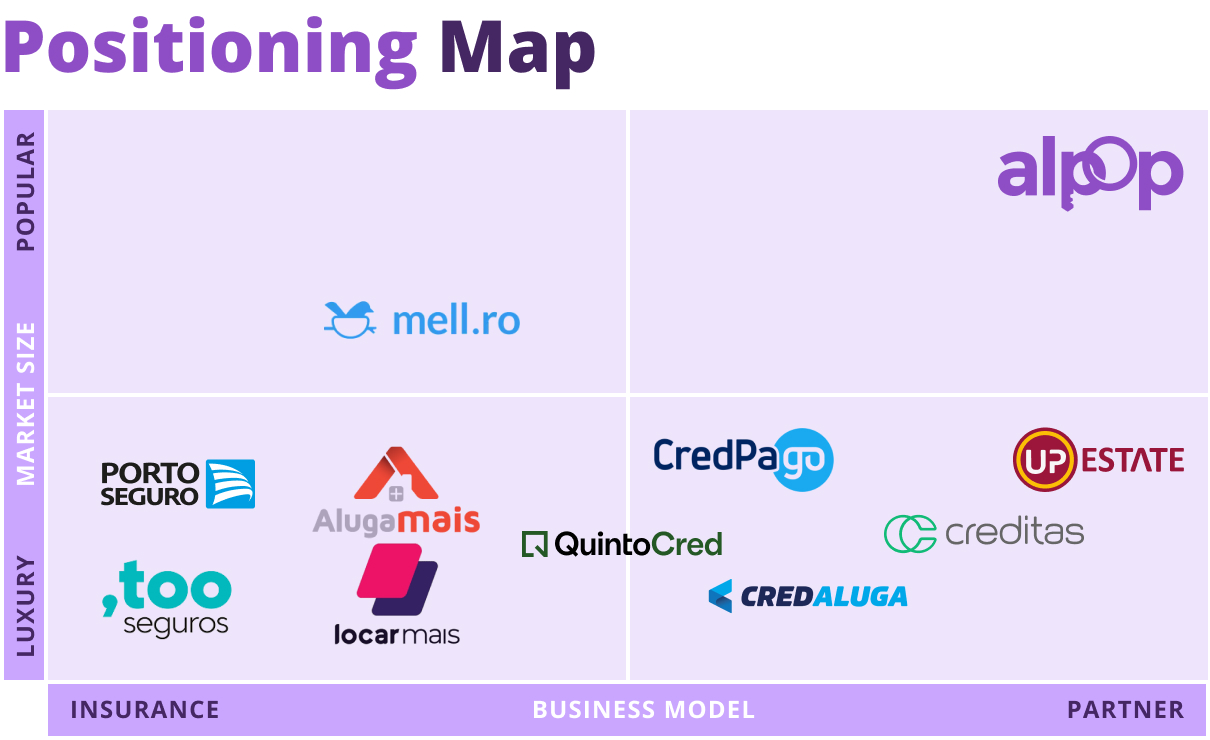

Concorrência

Para analisar a concorrência no mercado de garantias de locação, é crucial entender o espectro completo de opções disponíveis aos locatários e proprietários. A Alpop se posiciona num contexto onde tanto soluções tradicionais (Fiador e Caução) quanto inovadoras (Garantidoras e Seguradoras) coexistem. Com as tendências recentes indicando um declínio nas opções tradicionais, a atenção da Alpop se volta para as soluções mais modernas, que incluem as garantidoras e as seguradoras.

Análise de Concorrência: Quadrante Estratégico

A organização do cenário competitivo em um quadrante proporciona uma visão clara sobre como diferentes soluções se alinham em relação a dois eixos críticos:

Nível de Parceria com Canais de Distribuição (Imobiliárias): Este eixo avalia até que ponto uma solução de garantia consegue integrar-se e colaborar com imobiliárias, facilitando o processo de locação. Uma alta integração sugere benefícios mútuos, como eficiência operacional e maior satisfação do cliente.

Foco no Mercado: Distingue as soluções que visam ao mercado popular, que é amplo e menos atendido, das que se direcionam ao mercado de luxo, caracteristicamente menor e mais saturado.

Posicionamento da Alpop

A Alpop busca diferenciar-se no quadrante por meio de:

Fortalecimento das Parcerias com Imobiliárias: Ao desenvolver e manter relações sólidas com o canal de distribuição, a Alpop não apenas amplia sua base de clientes potenciais mas também enriquece a proposta de valor para as imobiliárias, oferecendo uma solução eficiente e confiável que se alinha aos seus interesses. Com a Alpop, a imobiliária não precisa gerenciar sinistros, fazer o processo de cobrança e sequer mover o despejo. Isso fortalece os laços com o canal.

Foco no Mercado Popular: Identificando o mercado popular como seu principal alvo, a Alpop se posiciona para atender a uma necessidade crítica de moradia acessível, proporcionando uma solução atraente para uma ampla base de locatários que frequentemente enfrentam barreiras no acesso a moradias por meio de garantias tradicionais e também das garantias mais inovadoras.

Benchmark

Para uma análise precisa da performance da Alpop frente ao mercado de fiança locatícia, é essencial observar os benchmarks estabelecidos pelas seguradoras, considerando a experiência e a estabilidade que essas companhias trazem ao setor. A utilização de dados fornecidos pela Susep, complementados por análises externas, oferece uma visão objetiva e isenta da performance da Alpop até o momento.

As seguradoras, com suas operações estendidas ao longo dos anos, apresentam um take rate líquido médio de 4% no segmento de fianças locatícias. Essa média serve como referencial para avaliar novos entrantes no mercado, como a Alpop, que, apesar de possuir uma carteira menor e mais recente, tem mostrado resultados consistentes com o benchmark em alguns meses.

Nos últimos meses de 2023, especificamente entre novembro e dezembro, a Alpop conseguiu atingir um take rate líquido de 5.06%. Esse desempenho não é apenas um indicativo da eficiência operacional da Alpop, mas também de sua capacidade em gerar valor a partir de sua carteira de contratos. A média para o ano de 2023 foi de 3,38% ao mês, com o Q3 2023 apresentando média de 4,02%.

Esse cenário de superação do benchmark em alguns meses, especialmente em uma fase inicial de operação e diante de competidores estabelecidos (ainda que indiretos), destaca a competitividade e o potencial da Alpop. Carteiras mais antigas tendem a ser mais estáveis devido ao acúmulo de bons pagadores, o que torna o feito da Alpop ainda mais relevante, considerando as diferenças estruturais e de escala.

Portanto, a análise de benchmark reafirma o sucesso da Alpop em se estabelecer no mercado de fiança locatícia, evidenciando uma gestão eficaz e uma proposta de valor atrativa. À medida que a empresa avança, mantendo ou até ampliando sua margem acima do benchmark, ela reforça sua posição como uma solução inovadora e eficiente para o mercado imobiliário de locação no segmento popular, mercado não atendido pelas seguradoras.

4. A EMPRESA

História

A fundação da Alpop é o fruto de uma jornada empreendedora iniciada em 2005 com a Caiena, fundada na Incubadora de Base Tecnológica da UNESP. Emergindo como um centro de inovação liderado por uma equipe de cientistas da computação (incluindo o CEO da Alpop), a Caiena se consolidou no desenvolvimento de soluções tecnológicas com um impacto social marcante. Este percurso não só solidificou uma base robusta de conhecimento técnico, mas também um comprometimento com a inovação e o impacto, características que são pilares fundamentais na essência da Alpop.

Em 2018, movida pela experiência acumulada e pelo desejo de gerar um impacto positivo ainda maior, a Alpop foi criada. A transferência da expertise e a filosofia da Caiena desempenhou um papel crucial na concepção da Alpop. O algoritmo de análise de risco, elemento central da tecnologia da Alpop, herda diretamente essa linhagem, representando a perfeita integração entre a excelência técnica e a sensibilidade às demandas sociais.

Um aspecto crucial na formação da Alpop veio da colaboração com um grupo de urbanistas de São Paulo. A colaboração inicial não apenas lançou luz sobre o desafio do déficit habitacional no Brasil, mas também revelou como a locação residencial poderia ser uma estratégia vital para enfrentar esse problema social. Essa parceria não apenas expandiu os horizontes da Alpop, mas também solidificou seu compromisso de alavancar a tecnologia para promover o bem-estar coletivo, alinhando a empresa ainda mais estreitamente com as necessidades da sociedade.

Ao dar os primeiros passos, a Alpop adotou uma abordagem prática, atuando inicialmente como uma imobiliária focada no segmento popular. Inspirando-se em modelos inovadores de locação, como o Quinto Andar, a empresa pôde, desde o início, acumular uma experiência valiosa que continua a ser um diferencial competitivo. Essa imersão no processo de locação desde suas raízes permitiu à Alpop não apenas entender, mas também solucionar eficazmente os desafios enfrentados por inquilinos, proprietários e imobiliárias.

Diferentemente de muitos concorrentes, a Alpop carrega o conhecimento prático de cada etapa da locação. Esta experiência se traduz em soluções distintas que eliminam a necessidade de gerenciar sinistros, protegem o pagamento, automatizam a cobrança e agilizam o processo de despejo. Assim, a Alpop não apenas oferece uma plataforma tecnológica avançada, mas também uma abordagem inovadora que nasce de um profundo entendimento das necessidades reais do mercado de locação.

Após um período atuando diretamente no mercado imobiliário, garantindo os pagamentos aos proprietários e imersos na dinâmica do setor, uma revelação veio à tona: o mercado imobiliário brasileiro é extremamente fragmentado, composto por cerca de 50.000 imobiliárias. Foi então que um conselho valioso de um investidor nos fez reconsiderar a nossa trajetória: “A Alpop não deve se limitar a ser mais uma imobiliária; sua verdadeira vocação é empregar sua inovação tecnológica e expertise financeira para potencializar as operações das imobiliárias existentes, dentro do segmento popular, historicamente mal-atendido.” Esse insight foi um divisor de águas, levando a Alpop a um processo de mudança estratégica.

A mudança não foi apenas um ajuste de rota, mas uma transformação profunda na forma como a Alpop se posicionou no mercado. Reconhecendo o potencial de maximizar nosso impacto, a empresa adotou uma nova missão: ser a aliada das imobiliárias, proporcionando-lhes ferramentas tecnológicas e soluções financeiras que as capacitam a superar desafios operacionais, melhorar a experiência de locação para inquilinos e proprietários, e, por fim, contribuir para a solução do déficit habitacional de forma mais eficaz e abrangente, permitindo a inclusão de trabalhadores de renda informal no mercado formal de locação.

Essa mudança estratégica ocorreu em 2021 e foi rápida e profunda. No início de 2021, a Alpop contava com a parceria de apenas quatro imobiliárias, gerenciando um total de 203 contratos ativos. A resposta do mercado à nossa nova proposta de valor foi extraordinariamente positiva, refletida no crescimento substancial tanto no número de imobiliárias credenciadas quanto no volume de contratos ativos. Em dezembro de 2021, esse número saltou para 60 imobiliárias e 933 contratos. No ano de 2022, expandimos nossa rede para 208 imobiliárias parceiras, administrando 2.270 contratos ativos, um GMV aproximado de 38 milhões no ano.

Por nossa performance, ganhamos dois prêmios, um deles em 2021, o MITHUB Fintech Challenge e o outro em 2022, o Prêmio FIDinsiders, na categoria Solução de Seguros de Nicho, vencendo uma concorrência apertada na final. Em setembro de 2021, levantamos nossa primeira rodada, R$ 6.7 milhões, contando com a participação da Caju Capital Social, Smart Money Ventures, Lucas Vargas (CEO da Nomad) e da Lello.

Ao enfrentarmos o ano de 2023, a Alpop se deparou com uma encruzilhada estratégica significativa. Com o mercado de venture capital apresentando sinais de retração, a empresa foi colocada diante de uma escolha decisiva: perseguir uma expansão acelerada, como anteriormente executado, ou priorizar o equilíbrio financeiro e a eficiência operacional. Essa decisão não era trivial, implicando em consequências profundas para a trajetória futura da Alpop, pois envolvia um plano de ajuste bastante agressivo, sobretudo com cortes nas áreas comercial e marketing.

Após deliberações cuidadosas e guiados pela sabedoria coletiva do nosso conselho, optamos por uma abordagem mais conservadora. A decisão de focar no ajuste operacional e na busca por eficiência, em vez de um crescimento acelerado, foi motivada por uma visão de longo prazo para a sustentabilidade do negócio. Essa escolha estratégica visava não apenas preservar os recursos da empresa em um período de incerteza, mas também fortalecer nossa base para crescimento futuro, assegurando que a Alpop permanecesse ágil e resiliente diante das flutuações do mercado.

A revisão dos resultados ao longo do tempo valida inequivocamente a decisão estratégica tomada pela Alpop no início de 2023. A eficácia dessa abordagem é evidenciada pela evolução do nosso take rate líquido, que iniciou o ano em 0,08% ao mês no primeiro trimestre. Ao final do ano, no terceiro trimestre, esse número alcançou uma média importante de 4.02% ao mês. Esse salto não apenas demonstra uma melhoria substancial na eficiência da Alpop, mas também ressalta nossa habilidade em tomar decisões difíceis e otimizar a rentabilidade em um período de ajustes estratégicos. É claro, porém, que o crescimento ficou prejudicado.

Durante os dois primeiros trimestres de 2023, observamos que não houve crescimento substancial, uma consequência esperada de nossa decisão de priorizar a sustentabilidade financeira. Com a chegada do terceiro trimestre, nossa estratégia deu frutos, permitindo que o crescimento fosse retomado nos dois últimos trimestres do ano. Em Q3 de 2023, alcançamos um crescimento de 11% nas receitas. Em Q4 novo crescimento, desta vez de 5%. Esse retorno ao crescimento não foi apenas uma retomada do ímpeto anterior, mas um avanço sobre uma base operacional muito mais sólida e eficiente.

A decisão estratégica de focar na eficiência e no equilíbrio financeiro revelou-se particularmente frutífera para a Alpop ao longo de 2023. Um marco significativo foi alcançado já no terceiro trimestre, quando, pela primeira vez na história da empresa, registramos um resultado operacional positivo. Este feito não apenas sublinha a eficácia de nossa gestão, mas também marca uma virada na sustentabilidade financeira da Alpop. Adicionalmente, em novembro de 2023, experimentamos nosso menor burn rate histórico, um testemunho tangível da solidez das nossas operações e do sucesso das iniciativas de otimização de custos implementadas.

Mesmo diante de um cenário de desaceleração intencional, os resultados financeiros da Alpop evidenciam uma performance robusta. Em 2023, nossa receita operacional, apurada em regime de caixa, avançou 63,91% em relação a 2022. Esse crescimento é particularmente notável considerando que 2022 já havia sido um ano de expansão acelerada, com um crescimento de 242%. Essa continuidade no aumento da receita, mesmo em um período de ajustes, reflete a forte demanda por nossas soluções e a capacidade da Alpop de capturar e monetizar oportunidades de mercado eficientemente.

Linha do tempo

2017 (Julho): Concepção e modelagem financeira, com estudo de campo por trinta dias na Zona Leste de São Paulo.

2017 (Dezembro): Fundação da Alpop, com o registro do CNPJ.

2018 (Janeiro): Início da fase pré-operacional, com a Alpop explorando o mercado imobiliário como uma imobiliária digital focada no segmento popular.

2018 (Julho): Transição para a fase operacional, crescimento da carteira administrada.

2021: Pivô estratégico para fintech, um movimento que redefine o foco da Alpop para oferecer soluções financeiras inovadoras no mercado de locação.

2021: Vitória no MITHUB Fintech Challenge, um reconhecimento da inovação e do potencial disruptivo da Alpop.

2021: Conquista do Prêmio FIDinsiders na categoria Solução de Seguros de Nicho.

2021 (Setembro): Captação bem-sucedida de R$ 6,7 milhões na primeira rodada de investimentos, com a participação da Caju Capital Social, Smart Money Ventures, Lucas Vargas (CEO da Nomad) e da Lello.

2022: Um ano de crescimento importante, com a receita operacional da Alpop aumentando 216,69% em relação ao ano anterior.

2023: O ano da eficiência, focado em otimizar operações e alcançar sustentabilidade financeira.

2023 (Setembro): Marcação do primeiro resultado operacional positivo, um marco na trajetória financeira da empresa.

2023 (Novembro): Registro do melhor burn rate histórico, evidenciando uma gestão financeira eficaz e um controle de custos rigoroso.

2024 (Fevereiro): Primeira geração de caixa na história da Alpop.

2024 (Abril): Segunda geração de caixa na história da Alpop.

Destaques na imprensa

O Globo: Conheça a Alpop, um Quinto Andar para os negativados e informais

Capital Reset: Alpop cresce dizendo 'sim' ao aluguel para baixa renda

Startups: Além da Faria Lima: Alpop facilita aluguel de imóveis para negativados e informais

Estadão: Aluguel sem fiador, sem caução e para negativados: um novo momento para o mercado de locação

Resultados

Dezembro de 2021: MRR de R$ 100 mil.

Junho de 2022: MRR de R$ 200 mil.

Janeiro de 2023: MRR de R$ 310 mil.

Janeiro de 2024: MRR de R$ 363 mil.

Fevereiro de 2024: Primeira vez na história com geração positiva de caixa.

Equipe

A equipe principal da Alpop está estruturada da seguinte forma:

Investidores

A Alpop já passou por dois ciclos de investimentos. O primeiro ciclo contou com um investimento de R$ 4.785.750,00, liderado pelo CEO da empresa, através da sua holding de investimentos, a Caju Capital Social. Esse ciclo durou de 2018 até setembro de 2021, quando a empresa captou no mercado R$ 6.700.000,00. Os investidores da segunda rodada foram a Caju Capital Social, Smart Money Ventures, Lucas Vargas (CEO da Nomad) e a ER41 (empresa de investimentos da Lello Condomínios).

Estratégia de crescimento (momento atual)

No momento atual, com um time enxuto e caixa limitado, nossa estratégia está concentrada em alguns pilares. O primeiro deles é o aumento da produção das imobiliárias já credenciadas e produtoras de contratos Alpop. O segundo pilar consiste em credenciar novas imobiliárias, aproveitando as indicações vindas da nossa rede de imobiliárias ativas. O terceiro pilar consiste no que chamamos programa de fidelização, onde a imobiliária passa a produzir de modo prioritário na modalidade Alpop.

Equipe

Caio Belazzi

CEO

Fundador e executivo responsável pela Alpop. Graduado em Ciências da Computação pela UNESP (2008). Mestrado em Ciências da Computação, concentração em sistemas inteligentes, pela UNESP (2010) (conceito 4 pela Capes). Bolsista da CAPES. Parecerista do Programa FINEP TECNOVA II (2020), nas temáticas inteligência artificial e análise de risco de crédito. Fundador da Caiena – Tecnologia e Design, Alpop e Caju Capital Social. Co-autor do Capítulo 26: Dados e Inteligência Artificial no Enfrentamento à Corrupção e Sonegação, do Livro Inteligência Artificial - Sociedade, Economia e Estado, Editora Thomson Reuters Revista dos Tribunais. Na Alpop, é responsável pela estratégia, relacionamento com os investidores e formação executiva do time.

Marcelo Voros

CRO

Graduado em direito pela Universidade do Oeste Paulista. Pós-graduação em Transformação Digital e o Futuro dos negócios pela PUC-RS. Pós-graduação em Economia Comportamental pela ESPM. Trabalhou no banco Itaú por 31 anos, sendo por sete anos como Superintendente Comercial nas regiões Nordeste, Centro-Oeste e Sul do Brasil. Na Alpop, é o responsável pelo crescimento da receita da empresa, operando três células: hunters, CS e marketing.

Michele Martinelli

COO

Graduação em Direito pela Universidade do Oeste Paulista. Atuou por quase uma década liderando times de cobranças. Iniciou a sua trajetória na Alpop como Head de Cobranças e avançou para liderar a área de operações da empresa, que atualmente compreende cobrança, atendimento e financeiro. Em cada uma das áreas, Michelle conta com uma liderança técnica e um time de execução.

Eduardo de Vila

CTO

Graduado em tecnologia da informação pela Universidade Federal de Santa Catarina. Desde a graduação Eduardo atua como líder técnico em times de engenharia de software. Especialmente relevante é sua passagem pela Caiena - Tecnologia e Design. Na Alpop, Eduardo é o CTO, responsável pelo time de engenharia de software da companhia. Eduardo é o responsável pelo projeto e re-treino do nosso algoritmo de análise de risco.

Bárbara Cendes Maciel

CHRO

Graduação em Psicologia pela Universidade Metodista de São Paulo. Traçou uma trajetória sempre ligada aos processos de recursos humanos, especialmente gestão, recrutamento e seleção. Na Alpop, é a gestora da área de pessoas. Conduz os processos e estratégias de atração, seleção, formação e retenção de talentos.

R$ 2.000 de investimento mínimo

Invest. garantido

Invest. garantido

R$ 908.000

Equivalente a 75,6% de R$ 1.200.000

115 pessoas

investiram

Clique aqui e saiba de novas oportunidades no WhatsApp

Acessar oferta no marketplace

Detalhes

Investimento mínimo

R$ 2.000

Valuation

R$ 47.000.000

Participação

2,55%

Total captado

R$ 908.000

Mínimo a captar

R$ 800.000

...

ENTRE ou CADASTRE-SE e tenha acesso à todas informações sobre a oferta, documentação e mais.

- Modelo de receita

- Plano de expansão

- Documentos contábeis

- Pitch deck

- etc...